Inflation, Bank of England, læk på Nord Stream 1+2 samt Rusland trak overskrifterne.

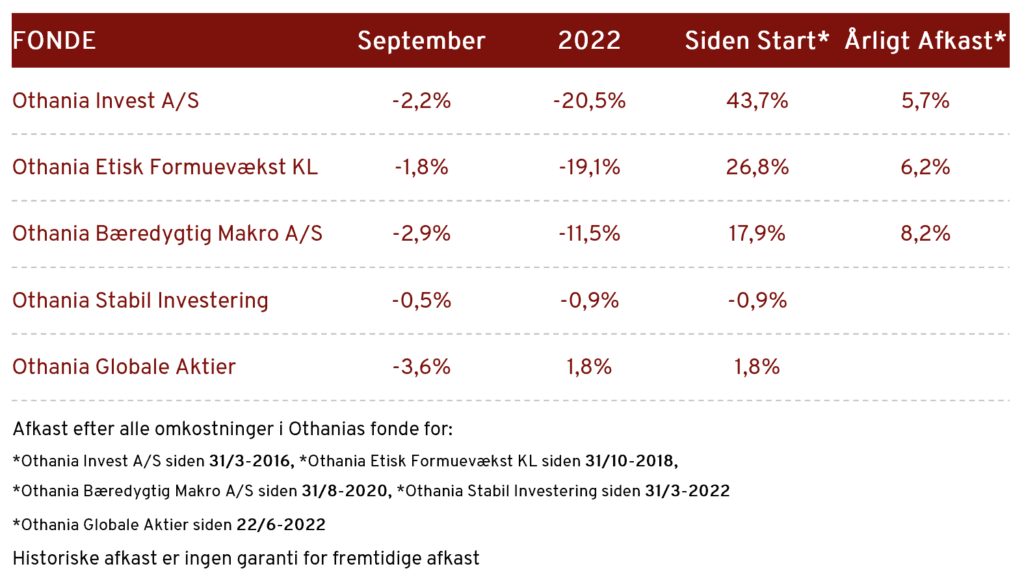

Det blev en af de værste aktiemåneder i mange år. TIGER-modellen havde igen det korrekte signal, og Othania kom relativt fint igennem en måned, hvor næsten alle aktivklasser var udfordret.

I USA steg forbrugerpriserne igen til 6,3%, det højeste siden starten af året – hvilket bidrager til at FED vil fortsætte med renteforhøjelserne som forventet.

OECD har nedjusteret vækstprognoserne globalt. Særligt Europa er i fokus, hvor den tyske økonomi forventes at falde med 0,7% i 2023. Dette bekræftes også af det tyske IFO indeks, der igen faldt, og indikerer at Tyskland – Europas vækstmotor – er på vej ind i en recession, hvis de ikke allerede er i den. Forbrugerprisinflationen fortsætter også op i Euroområdet, og spørgsmålet er om toppen er nået endnu. I september nåede inflationen 10,0% – og det taler for at ECB også på næste rentemøde vil hæve renten med 0,75%.

Bank of England kom med en gedigen overraskelse, da de pludselig intervenerede i obligationsmarkedet grundet et stort fraslag i engelske statsobligationer. De vil nu købe lange statsobligationer i en periode for at genoprette stabiliteten på obligationsmarkedet. Urolighederne har særligt taget til efter den britiske regerings lempelige skattepakke.

Flere naturgasrørledninger – Nord Stream 1 og 2 – i Østersøen blev ramt af læk grundet eksplosioner på rørene. Der vil formentlig gå lang tid før vi får svar på, hvem der står bag eksplosionerne – og herudover er det uvist om rørene kan repareres.

Hertil afholdt Rusland ”folkeafstemninger” i flere besatte regioner i Ukraine, som stemte for at ville tilknyttes Rusland. FN har øjeblikkeligt fordømt afstemningerne som værende ulovlige.

Rusland vil formentlig annektere de fire regioner i det østlige Ukraine efter folkeafstemninger.