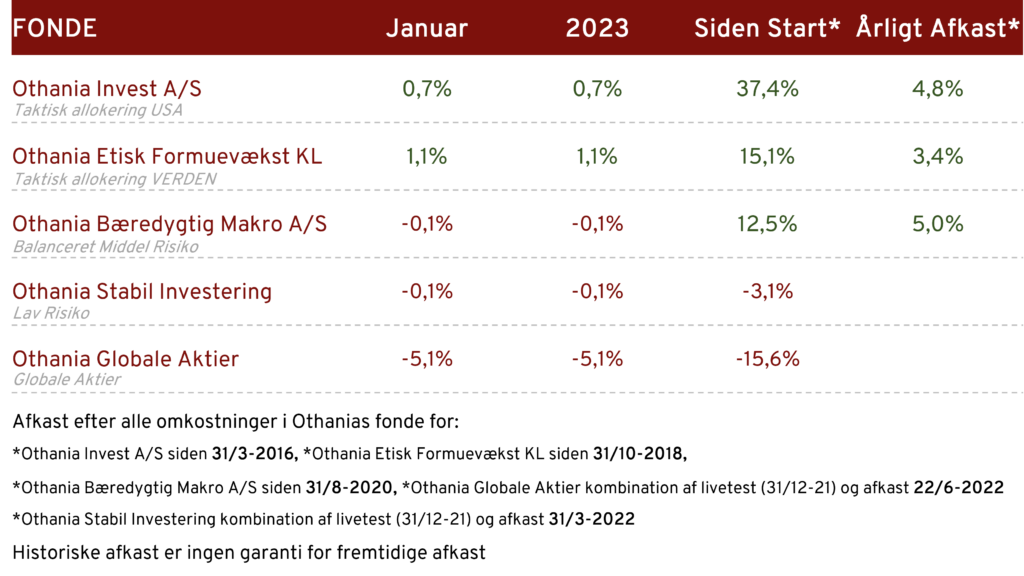

Januar var en bedre men stadig meget blandet måned. Der var exceptionel stor spredning på afkastet på aktier – alt afhængig om man havde danske, europæiske eller amerikanske aktier, og om man havde defensive eller offensive sektorer. Renterne faldt, hvilket gav fine afkast på obligationer, og dollaren fortsatte de store fald fra slutningen af 2022.

Her ved månedsskiftet er stemningen præget af centralbankmøder, hvor både FED, Bank og England og ECB alle hævede renten som forventet. FED hævede med 0,25% til 4,75%, BoE hævede med 0,50% til 4,00% og ECB hævede med 0,50% til 2,50%.

Inflationen i Europa faldt med 0,7% til 8,5%, mens kerneinflationen (inflation eksl. Energi og fødevarer) forblev på 5,2%. Tendensen er dog faldende. ECB indikerede efter deres renteforhøjelse at renten også ville blive hævet med 0,50% ved næste rentemøde.

I USA er der tegn på at økonomien er ved at bremse op og inflationen er aftagende – begge dele noget der letter presset på FED ift. antallet af renteforhøjelser. En anden positiv ting for FED er at lønstigningerne er moderate med 1% i sidste kvartal, hvilket mindsker risikoen for en løn-/pris-spiral. Boligsalget er over det sidste år faldet med 37% i USA, og forbrugertilliden er ligeledes faldet, men forventningerne fremadrettet ser dog mere positivt ud end tidligere.

I Kina er der positive tegn efter at effekterne af genåbningen så småt begynder at komme. Der var en kraftig stigning i PMI ift. sidste måned både for servicesektoren og for industrien.

I Europa’s vækstmotor, Tyskland, faldt BNP med 0,2% i Q4. Til gengæld steg IFO indekset for fjerde måned i træk, hvilket kan være en indikation på at tysk økonomi kan undgå en hård recession.

IMF opjusterede sit globale vækstskøn til 2,9% – og forventer nu at USA og Europa undgår recession, mens Storbritannien, som er en af de store økonomier, ikke slipper for en recession.