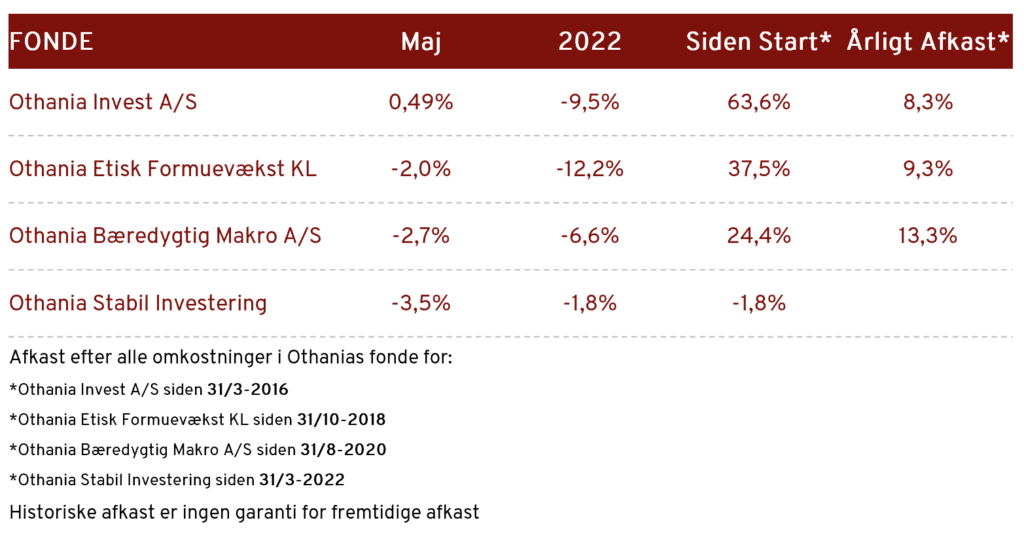

I maj fortsatte volatiliteten på aktiemarkedet. Aktier var i løbet af måneden udfordrede og oplevede store tab. Obligationerne udviklede sig mere stabilt, hvorfor TIGER-modellens signal var korrekt for måneden.

Krigen fortsætter i Ukraine, hvor Rusland over de seneste uger har fået et momentum og erobrer mere af Ukraine. Sanktionerne fortsætter naturligvis overfor Rusland, og EU har senest forbudt 2/3 af al olieimport, mens flere lande har nægtet at betale for russisk gas i rubler, hvorefter Rusland og Gazprom har lukket for gassen til landene, herunder Danmark.

Krigen fortsætter med at presse forsyningskæderne og inflationen, hvor særligt fødevarer er begyndt at stige i pris, mens benzin-priserne også fortsætter dets store stigning.

Privatforbruget er fortsat stærkt i USA, hvilket er meget vigtigt, da det udgør størstedelen af den amerikanske økonomi. Nøgletallene fra USA var også overvejende positive i løbet af måneden – både med stigning i detailsalget og senest med en stærk ISM rapport for fremstillingssektoren, som steg til 56,1 i maj.

Fed kom ikke med nogen overraskelse til deres rentemøde, hvor de – som vi forventede – hævede renten med 0,5%, og de har fået frie rammer fra Biden til at bekæmpe inflationen.

I Tyskland og Europa var nøgletallene mere til den negative side, hvor detailsalget faldt med 5% den seneste måned. Inflationen i EU steg igen også – til 8,1% – hvilket lægger pres på ECB, som forventeligt snart påbegynder renteforhøjelser ligesom dem vi ser fra FED i USA.

Kinesisk økonomi har været udfordret, grundet deres nul-tolerance overfor Covid-19, men de har øget deres stimuli markant og nedlukningerne sluttede ved udgangen af maj. Forhåbentlig kan det øge produktionen og forbedre forsyningskæder samt hjælpe til at dæmpe inflationen.