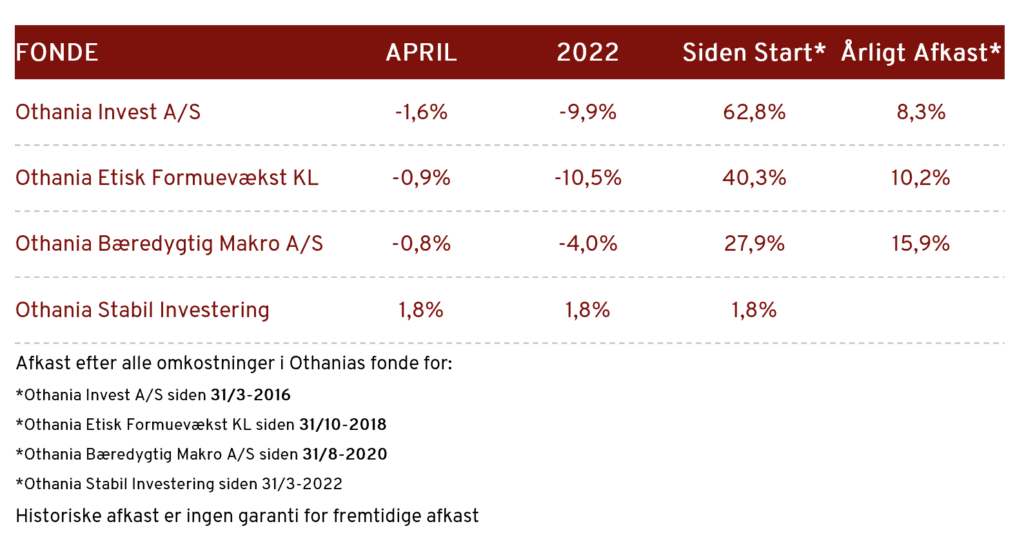

April var en af de mest volatile måneder i lang tid – og aktierne havde en udfordrende måned, hvor særligt amerikanske aktier faldt markant. Vi synes fortsat at vi i alle fonde ligger rigtig fornuftigt placeret.

I Ukraine fortsætter krigen – og der er meget fokus på hvordan det er med til at presse forsyningskæderne og inflationen. En nul-tolerance over for Covid-19 i Kina er også med at presse disse områder. Gas- og oliepriserne steg også i løbet af måneden – særligt efter Rusland stoppede for gasleverancerne til Polen og Bulgarien, da de har afvist at betale for gassen i Rubler. Det bliver spændende at se om andre EU-lande følger trop, i særdeleshed Tyskland. Betaling i Rubler vil umiddelbart blive set som en overtrædelse af sanktionerne.

I USA kom første opgørelse af BNP-væksten, som faldt med -1,4% (annualiseret), og derfor en tilbagegang i aktiviteten. Privatforbruget ser dog fortsat stærkt ud, men der holdes øje med om den høje inflation sætter sig i forbruget og dermed længevarende negativ vækst. De dårlige økonomiske nøgletal vil formentlig ikke få Fed til at ryste på hånden til deres rentemøde i denne uge, hvor vi forventer at de hæver renten med 0,5%. Arbejdsmarkedet ser også stærkt ud, da der var et fald i antallet af nye ledige til kun 180.000.

I EU fik vi også en svag BNP-vækst i 1. kvartal på 0,2% (annualiseret). Forbrugerprisinflationen steg igen i april til et nyt historisk topniveau på 7,49%, og kerneinflationen steg også til nyt rekordniveau på 3,5%. Samlet set bør tallene give ECB incitament til at hæve renterne og stoppe obligationsopkøbene i den kommende tid. Den samlede inflation kan have toppet, hvis råvarepriserne stabiliserer sig, men lige nu er der stadig et klart opadgående pres, hvor der er risici på grund af stigende fødevarepriser og begyndende lønstigninger.