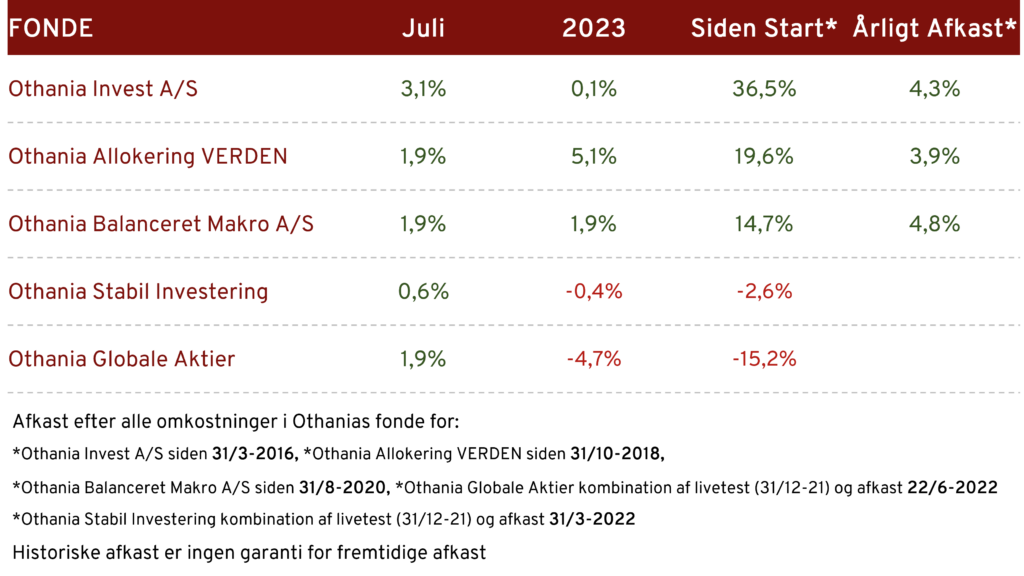

Juli måned var en rigtig fin sommermåned på de finansielle markeder. Handelsaktiviteten var som altid lidt lavere, men der var positive vinde på aktiemarkedet det meste af måneden. Selvom det var sommer kom der fortsat mange økonomiske nøgletal og der var også centralbankmøder i både Europa og USA.

I Europa kom der PMI tal som var til den skuffende side, da de faldt yderligere til 48,9 fra 49,9, og indikerer derfor fortsat tilbagegang. Industrien er den svageste del der faldt til hele 42,7, hvilket er det laveste siden Corona-pandemien. Serviceindekset holdt sig på den positive side med 51,1. Det tegner derfor til at BNP-væksten kommer til at aftage i det indeværende kvartal.

Særligt Tyskland og Frankrig trækker ned.

ECB hævede som ventet renten med 25bp, så den nu er på 3,75%. Lagarde holdt dog muligheden åben for at fastholde renten på mødet i september, men ECB har dog ikke besluttet om de vil hæve renten på de kommende rentemøder eller fastholde renten.

Inflationen i Europa falder da også på overfladen til 5,3%, men hvis vi ser på kerneinflationen, som ECB også fokuserer på, hvor de volatile energi- og fødevarepriser ikke er medtaget, så er den uændret på 5,5% i juli.

Fed hævede som ventet renten med 25 bp til 5,25–5,5%. Det er den 11. renteforhøjelse og dermed den største og hurtigste renteforhøjelsescyklus i over 40 år. Fed vil fremadrettet være nøgletalsafhængige ift. om de hæver renten igen. Vores forventning er, at Fed fastholder renten på dette niveau og dette niveau dermed er rentetoppen.

USA BNP for Q2 steg 2,4 % (forventet 1,8%). BNP var trukket af privatforbrug, erhvervs- og lagerinvesteringer, offentligt forbrug og faldende import.